一、中國賣家聚集的跨境類目

眾所周知,在亞馬遜上,中國賣家含量極高。

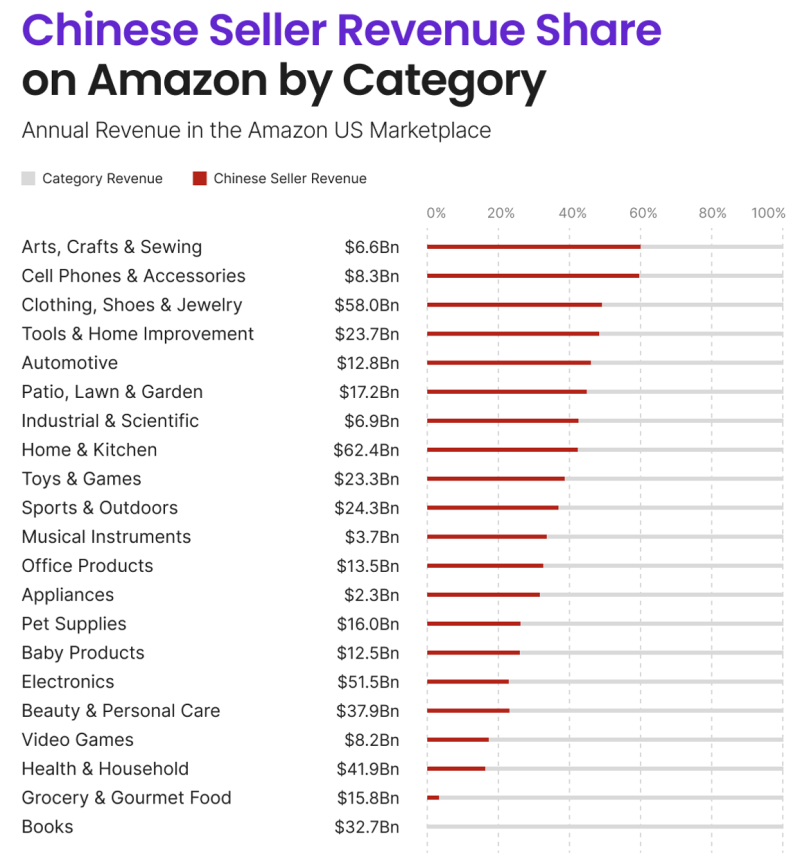

最近,數據分析平臺SmartScout就發布了一項關于中國賣家在亞馬遜各類目中的銷售占比數據,在工藝品、手機及配件類目里,中國賣家的年收入占比最高,達到約60%。最少的是雜貨和美食,因為這一類產品通常需要經過嚴格的法規審查。

中國賣家各類目收入分布 圖源:SmartScout

若按營收金額來算,家居及廚房用品、服裝鞋飾及珠寶是中國賣家年收入最高的兩大品類,其中家居及廚房用品年營收624億美元,服裝鞋飾及珠寶年營收580億美元。這主要也因為這些類目產品通常定價較高。

不過,無論哪個類目中國賣家多,哪個類目中國賣家賺錢多,多數人看的往往都是總體數據,因為這對于平臺和市場來說意義重大。

此前,亞馬遜就曾在向美國證券交易委員會提交的年度10-K表格中,首次承認中國賣家貢獻的三方收入非常可觀。市場調查機構Marketplace Pulse的最新研究數據則顯示,中國賣家在亞馬遜上的市場份額已經超過50%。

中國賣家占比超50% 圖源:Marketplace Pulse

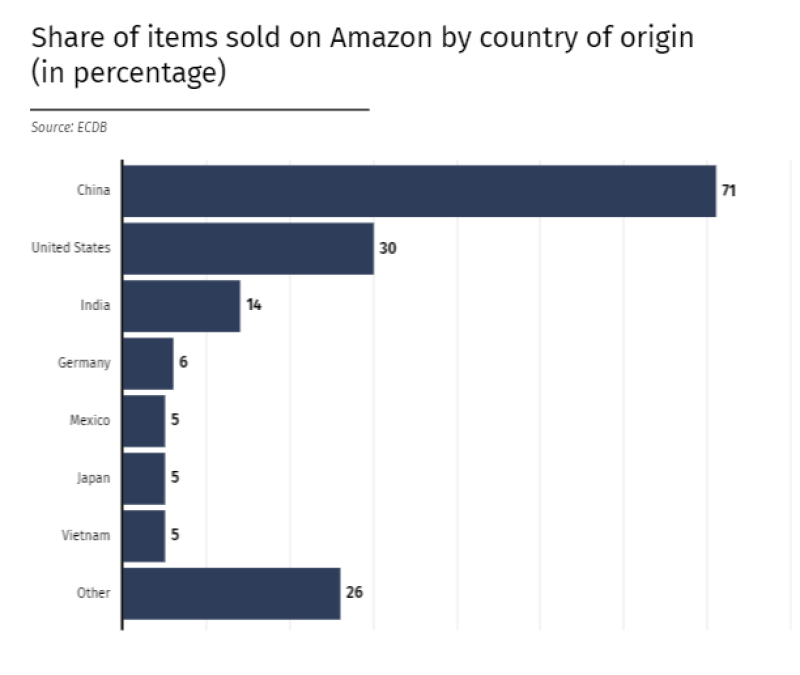

另一項來自電商數據庫ECDB的研究數據也側面印證了這一現象,在亞馬遜上,超過70%的產品都是中國制造。即便賣家是美國人,其銷售的產品也有可能來自中國。

亞馬遜七成商品來自中國 圖源:AltIndex

這意味著,經過長期的發展和積累,三方賣家服務成為亞馬遜收入支柱的同時,中國供應商也逐漸成為三方賣家的支柱貨源,一個完整的供應鏈閉環清晰可見。

二、中國賣家成香餑餑

中國賣家“占領”亞馬遜,這話聽起來似乎是一場中國賣家的商業“狂歡”,但實際上,對亞馬遜這類全球電商巨頭而言,中國賣家也對它們有著難以抵擋的吸引力。

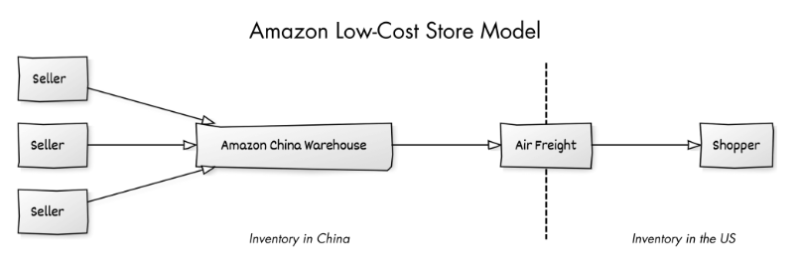

去年年底,亞馬遜推出低價商城“Amazon Haul”,里面的商品經過層層促銷疊加,最高能給到90%的折扣。而這些商品最大的特點,便是全都來自中國,從中國倉庫直接發往美國消費者手中。

亞馬遜低價商城直郵送達 圖源:Marketplace Pulse

在沃爾瑪,中國賣家的影響力也在日益提升,占比從20%上升至30%。雖然沃爾瑪沒有推出類似的中國商品“專賣場”,但面向中國賣家,沃爾瑪也推出了自營的港到門貨運服務。

在北美以外的地方,歐洲電商平臺也伺機而動,開始頻繁向中國賣家拋出“橄欖枝”。

去年下半年,英國、法國、德國本土電商平臺Fruugo、Fnac&Darty、limango扎堆奔赴中國,開招商大會,邀請中國賣家入駐。俄羅斯兩大電商平臺Wildberries、Ozon在經歷了中國賣家入駐潮后,也進一步加大投入力度。

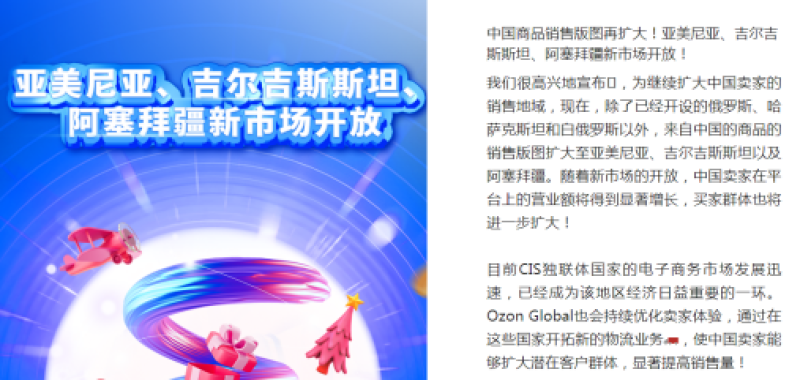

最近,Ozon宣布繼續擴大中國賣家的銷售范圍,除俄羅斯、哈薩克斯坦和白俄羅斯外,中國賣家還可將商品銷售至亞美尼亞、吉爾吉斯斯坦以及阿塞拜疆。

擴大中國賣家銷售范圍 圖源:Ozon全球

可以說,中國賣家含量越高,其對平臺的吸引力也隨之提高,這種雙向依賴性還會隨著時間的延長繼續加深。對中國賣家而言,越來越多的“橄欖枝”也意味著,未來出海,將有更多的選擇與機會。