一、納思達(dá)出售子公司

事實證明,投資有風(fēng)險,并購需謹(jǐn)慎。

消息顯示,近日,“國產(chǎn)打印機(jī)龍頭”納思達(dá)與辦公設(shè)備制造商施樂Xerox達(dá)成了合作,Xerox同意從包括納思達(dá)在內(nèi)的股東手中收購激光打印機(jī)品牌利盟國際Lexmark International,交易價格為15億美元(約合人民幣109.97億元)。通過本次交易,Xerox在入門級、中型和生產(chǎn)級打印市場中所占份額預(yù)計將達(dá)到全球前五名。

施樂Xerox收購利盟國際 圖源:Xerox

盡管15億美元的交易數(shù)額巨大,但這筆生意對納思達(dá)來說并不劃算。

要知道,2016年11月納思達(dá)可是以40.4億美金(約合290億人民幣)的現(xiàn)金對價收購的利盟國際,即使這些年來人民幣兌美元匯率波動不小,但不管怎么算,納思達(dá)一買一賣之間都虧了一半以上。

此外,當(dāng)年靠收購利盟國際,納思達(dá)一躍成為全球排名第四的激光打印機(jī)廠商,以及行業(yè)領(lǐng)先的專用集成電路芯片涉及企業(yè)和通用耗材行業(yè)領(lǐng)軍人,如今15億美元賤賣,納思達(dá)估計還要面臨規(guī)模大幅縮減的難題。

利盟國際旗下產(chǎn)品 圖源:Lexmark

二、及時止損

那么問題來了,當(dāng)年大膽花費近300億蛇吞象的納思達(dá),為什么不惜賬面虧損、規(guī)模縮減,也要出售利盟國際呢?

答案很簡單,總結(jié)起來就四個字:及時止損。

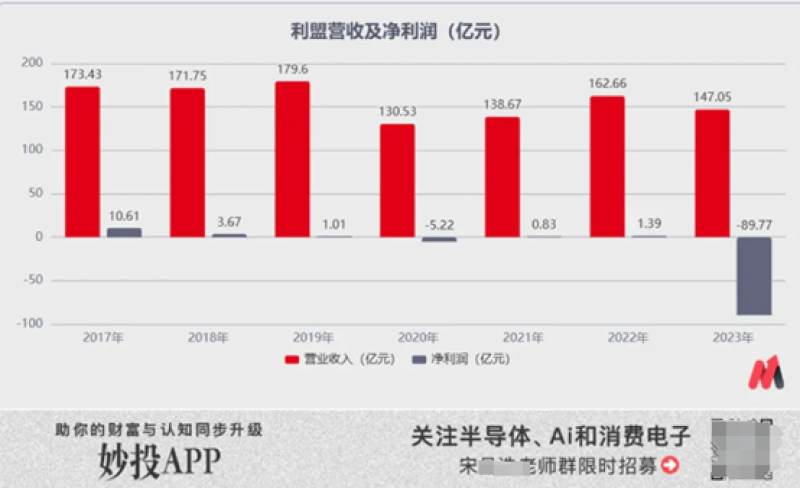

事實上,利盟國際被收購之初的表現(xiàn)并沒有令納思達(dá)失望。數(shù)據(jù)顯示,2017年到2019年,利盟國際的年營收都超過170億元,三年間為公司貢獻(xiàn)了近15億凈利潤。然而,自2019年后,利盟國際就不復(fù)往日風(fēng)光,營收凈利雙雙下滑,2023年更是大幅虧損89.77億元,同比減少超6000%。

利盟國際業(yè)績下滑 圖源:妙投APP

利盟國際業(yè)績連年下滑還不是最致命的,當(dāng)年借助杠桿收購將利盟國際收入麾下,這一決策也讓納思達(dá)陷入了財務(wù)困境。

報表數(shù)據(jù)顯示,2021年三季度、2022年三季度、2023年三季度,納思達(dá)的資產(chǎn)負(fù)債率均低于65%。然后,今年前三季度,該公司資產(chǎn)負(fù)債率卻上升至71.35%,同比上升12.06個百分點,明顯處在階段高位。

納思達(dá)資產(chǎn)負(fù)債率攀升 圖源:尺度商業(yè)

業(yè)績連年下滑、高額債務(wù)負(fù)擔(dān)……納思達(dá)剝離累贅資產(chǎn)已經(jīng)是勢在必行。業(yè)內(nèi)人士指出,此次重大資產(chǎn)重組,可以讓納思達(dá)公司迅速獲得大量現(xiàn)金流,為公司的未來發(fā)展提供有力的資金支持,同時,也為納思達(dá)優(yōu)化資產(chǎn)結(jié)構(gòu)、提升盈利能力提供了很好的契機(jī)。

從百億并購到巨額虧損,納思達(dá)的經(jīng)驗也告訴我們,資產(chǎn)收購必須慎之又慎,即使是投入重金收購的企業(yè),也不一定能如預(yù)期般展現(xiàn)其價值,反而還會帶來沉重的財務(wù)負(fù)擔(dān)和運營挑戰(zhàn)。

歷史總是驚人相似,國際電商巨頭沃爾瑪為了有足夠的底牌同亞馬遜展開競爭,也曾耗資33億美元買下電商網(wǎng)站Jet.com,沒想到自收購之后,Jet.com的流量就一蹶不振,連年虧損,最終被沃爾瑪無奈關(guān)停,成為一枚棄子。

沃爾瑪關(guān)停重金收購的Jet.com 圖源:CNBC

總而言之,資產(chǎn)收購是一把雙刃劍,既能為企業(yè)帶來快速增長的機(jī)會,也可能竹籃打水一場空,因此,企業(yè)在做出任何重大收購決策之前,都應(yīng)進(jìn)行全面、細(xì)致的考量,確保每一步都在可控范圍內(nèi),最終實現(xiàn)穩(wěn)健發(fā)展。