一、2024年還在虧損

各位跨境大賣的年度財報陸續發布,官司纏身的星徽股份,并沒有等來一個好消息。

消息顯示,日前,廣東星徽精密制造股份有限公司(以下簡稱“星徽股份”)正式發布了2024年年度報告,2024年,星徽股份多項關鍵業績指標出現下滑,總體業績慘不忍睹,而這已經是該公司連續第四年出現虧損。

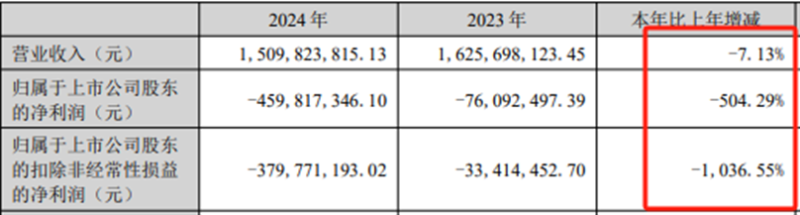

具體來說,報告顯示,過去一年,星徽股份實現營業收入約15.0982億元,比上年同期相比下降7.13%;歸屬于上市公司股東的凈利潤呈現負值,約為-4.5982億元,與2023年的-7609萬元相比虧損進一步擴大,虧損增加幅度高達504.29%;扣除非經常性損益后的凈利潤更是下降了1036.55%。

營收和凈利潤雙雙下滑 圖源:星徽股份

首先來分析以下星徽股份營收下滑的原因。

從業務板塊來看,2024年該公司建筑、安全用金屬制品制造業務收入約為9.8億,同比增長23.44%;而跨境電商業務收入約為5.1億元,占比33.54%,同比下降37.32%,下滑明顯。對此,星徽股份表示,報告期內其轉讓了4家未開展業務的子公司股權,將不良資產剝離,所以全年電商業務收入規模才會下滑。

其次來看看凈利潤大跳水的原因。

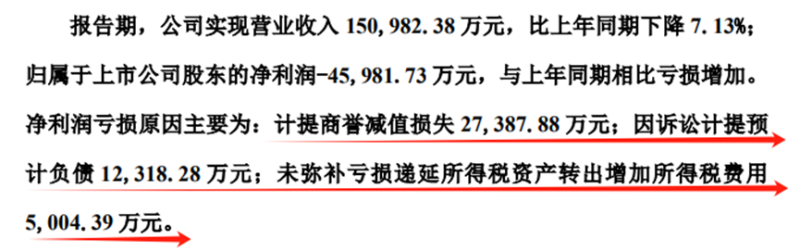

報告中,星徽股份明確指出,公司凈利潤虧損的主要原因有三點,一是計提商譽減值損失超2.7億元;二是因訴訟計提預計負債約1.2億;三是未彌補虧損遞延所得稅資產轉出增加所得稅費用約5000萬。

虧損主要原因 圖源:星徽股份

更糟糕的是,從目前的情況來看,星徽股份本就脆弱的業績曲線還面臨多重挑戰。

一方面,2024年星徽股份境外銷售收入占比近七成,其中美國市場占比24.11%,隨著美國提高關稅,該公司今年可能將面臨出口成本上升、跨境訂單減少的困境;另一方面,當前星徽股份和原澤寶技術業績承諾方還存在多起法律糾紛,若公司訴求未能得到支持,將對現金流造成進一步沖擊。

特朗普發文表示關稅追加到125%?圖源:Gulte

此外,截至2024年底,星徽股份對澤寶技術并購商譽賬面價值為5667.77萬,若后期電商業務經營狀況達不到預期,星徽股份還將繼續面臨商譽減值風險。

二、并購“后遺癥”未消

不得不說,作為昔日叱咤風云的跨境大賣,星徽股份之所以淪落到如今這步田地,除了關稅、匯率等因素影響外,還和子公司澤寶有很大關系。

2018年,為實現業務多元化,星徽股份向孫才金、朱佳佳等27名股東收購澤寶100%的股權,交易對價定在15.3億元,同時還和對方簽署了一份長達三年的業績對賭協議。

2018年收購澤寶技術 圖源:企查查

當時澤寶技術可以說是中國跨境電商頭部企業,在亞馬遜平臺擁有很強的競爭力,如果一切順利的話,這場并購將給星徽股份帶來更大的業績增長。

可惜,事與愿違,為了完成業績承諾,澤寶原創始人團隊孫才金等人在亞馬遜上違規刷單、瘋狂鋪貨甚至逃稅漏稅,雖然業績確實達標了,但也埋下了巨大隱患。

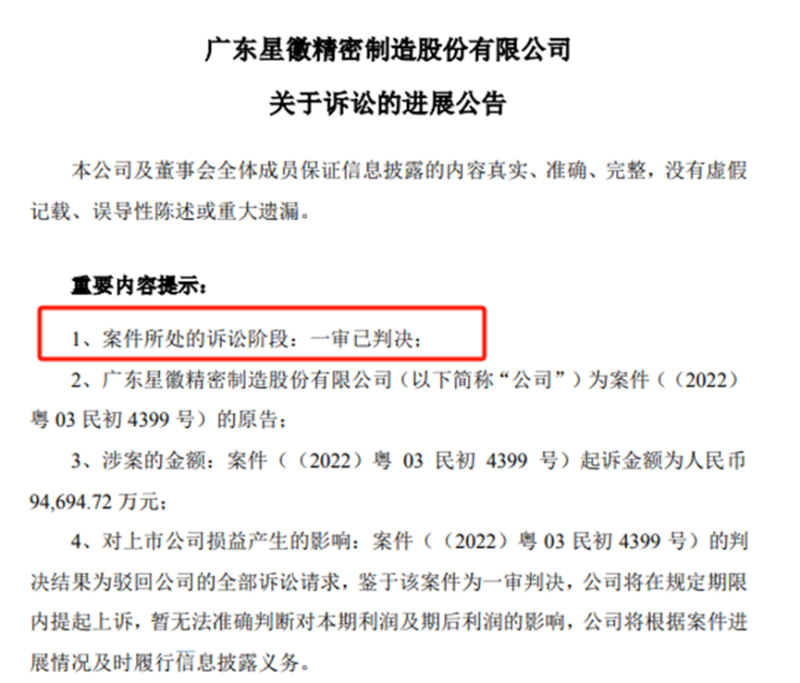

2022年,在對賭期結束不久后,星徽股份就將孫才金一干人等告上法庭,指控對方為了完成對賭協議肆意操縱澤寶技術經營模式,導致澤寶旗下超300個亞馬遜店鋪被封,公司還相繼收到美國、意大利稅務部門的稅款繳款通知書,前者稅金及罰金累計達到237.84萬美元,后者更是超過642.22萬歐元。

星徽股份認為,就澤寶技術目前的發展情況而言,原股東團隊應該擔責。可惜,2024年深圳市中級人民法院駁回了星徽股份的全部訴訟請求,該公司要求返還的9.47億元交易對價也徹底落空。

星徽股份訴訟請求被駁回 圖源:星徽股份

這還沒完,2023年7月,由于星徽股份在對賭協議完成后沒有按時解除澤寶技術限售的股權,導致澤寶原管理層遭受損失,法院判定該公司需向孫才金等人賠償人民幣2048.23萬元,這又是沉痛一擊。

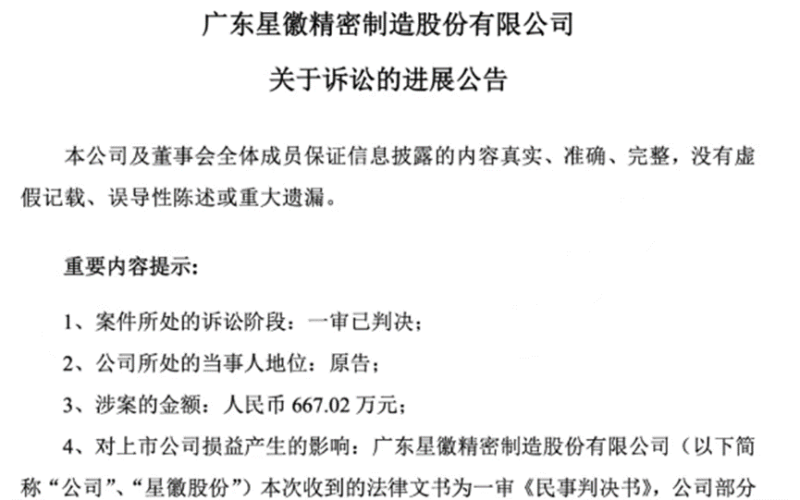

當然,在和澤寶技術原創始人團隊的拉扯,星徽股份也不總是落敗。2025年2月11日星徽股份公告稱,與孫才金等9名被告的合同糾紛案一審部分勝訴,被告需向澤寶技術支付667.02萬元及相應利息,但后續進展及執行情況存在不確定性。

一審部分勝訴 圖源:星徽股份

總而言之,澤寶技術業績難回當年巔峰,受并購案拖累,星徽股份目前也是官司纏身,業績節節敗退。可以確定的是,如果無法扭轉頹勢,這家曾經的跨境巨頭最終恐難逃退市危機。