一、新加坡流量王者

憑借著卓越的服務和體驗,Shopee在東南亞市場穩坐頭把交椅。

日前,市場研究機構Statista發布了有關新加坡電商市場的電商流量數據,數據指出,截至2025年3月,東南亞電商巨頭Shopee以每月約1220萬次訪問量,成功登頂成為新加坡市場訪問量最高的電商零售平臺,遠超Lazada的700萬次和AliExpress(速賣通)的500萬次。

Shopee是新加坡訪問量最大的電商零售網站 圖源:Statista

事實上,Shopee雖然業務覆蓋整個東南亞,但與新加坡市場的關系顯然更為密切的。

具體來說,Shopee母公司系冬海集團(Sea Limited),該集團創始人李小冬出生在中國天津,后來前往新加坡創業,2015年成立冬海,將總部定在新加坡。

雖然新加坡電商市場規模不及印尼、越南的體量,但作為東南亞的金融中心和國際貿易中轉站,一直站在東南亞電商技術變革的潮頭。

研究機構GlobalData發布的一份報告指出,過去四年,新加坡電商市場規模不斷擴大,復合年增長率為25.3%。2023年時,這一市場的規模達到了212億新加坡元(約合158億美元),到了2024年,新加坡電商市場還在繼續壯大,估計其電商銷售額增長了11.7%。

對此,GlobalData的分析師Shivani Gupta表示,新加坡電商市場的加速增長“得益于這個城市國家強大的技術基礎設施,確保了高速互聯網的可用性,以及大量精通技術的客戶。”

在此情況下,Shopee選擇將新加坡作為電商業務發展的大本營也是情理之中,在新加坡,Shopee?不僅能夠借助其先進的技術基礎設施和龐大的技術型客戶群體,快速拓展業務,提升用戶體驗,還能憑借其作為金融中心和國際貿易中轉站的地位,更輕松地與全球供應商建立合作關系,實現跨境電商業務的高效發展。

Shopee創始人李小冬 圖源:東方日報

值得一提的是,Shopee的快速發展也為新加坡經濟注入了強勁動力。

有數據指出,據估計,Sea集團(含Shopee)對新加坡數字經濟貢獻率逐年上升,2022年約占新加坡科技行業總值的12%。此外,Shopee平臺為新加坡中小企業提供了低成本的跨境銷售渠道,幫助本地品牌更高效地進入東南亞市場,2023年數據顯示,超50%的新加坡中小賣家通過Shopee拓展了海外業務。

二、多個市場持續領跑

Shopee已穩居市場領先地位,業務版圖覆蓋新加坡及整個東南亞地區。

Similarweb的數據就指出,2025年3月份,印尼、越南、新加坡、泰國、馬來西亞、菲律賓這東南亞六大主要電商市場中,當月訪問量(桌面+移動端)最多的電商平臺都是Shopee,并且訪問量基本都是第二名的3-10倍,龍頭地位穩固。

Shopee在東南亞穩坐電商頭把交椅 圖源:跨境東南亞

值得一提的是,即使走出東南亞舒適圈,Shopee照樣能攪動一方風云。

拉美企業投資銀行Itaú BBA發布的一份關于Shopee巴西公司的研究報告就顯示,2024年,Shopee在巴西的銷售額實現翻倍增長,達到約600億雷亞爾(約合103億美元),是亞馬遜收入的兩倍,美客多的40%(僅限巴西市場)。

不過,做生意不可能一帆風順,在發展過程中,Shopee也面臨許多挑戰。

一是競爭壓力,Shopee在東南亞的市場份額已從2018年的40%降至目前的30%左右,TikTok電商在東南亞份額約15%,2025年有望提升至20%。

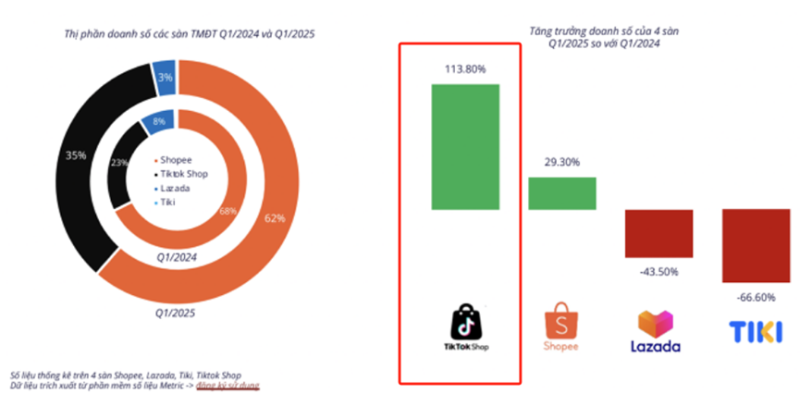

在部分市場,這種競爭還要更加激烈。市場研究機構Metric.vn提供的數據指出,2025年第一季度,TikTok Shop越南站點的銷售額同比增長近113.8%,所占市場份額也從上一年同期的23%提升至35%。與之相比,Shopee當季度的銷售額雖然也增長了29.3%,但市場份額卻從68%下滑至62%。

TikTok Shop銷售額翻倍增長 圖源:Metric.vn

二是成本壓力,盡管Shopee母公司Sea集團在2023年實現了自IPO以來的首次全年盈利,但想要在客單價低,物流運輸費力的東南亞持續保持盈利勢頭并不容易。

為此,Shopee不得不想法子降本增效。此前,Shopee官方就發布公告稱,今年4月起要上調平臺傭金費率,多數類目傭金從原本的3%-6%提升至4%-7%,并新增部分服務類目收費,此前免傭的FSS免運活動和CCB返現活動開始收取0.5%-1%的附加費。

盡管平臺解釋稱,調價是為“持續優化基礎設施與服務”,但業內人士普遍認為,東南亞競爭白熱化、平臺運營成本攀升才是主因。

總而言之,盡管Shopee的霸主地位看似穩固,但隨著TikTok Shop等新興平臺的強勢崛起,其市場份額正面臨嚴峻考驗,未來,這場電商領域的博弈或將重塑整個東南亞市場的競爭格局。