一、港交所遞表上市

盡管每年上市失敗的企業(yè)數(shù)不勝數(shù),但跨境電商領(lǐng)域的IPO熱潮從未退卻。

有消息顯示,近日,亞馬遜母嬰細(xì)分類目龍頭,主打嬰兒監(jiān)護器產(chǎn)品的知名品牌HelloBaby所屬公司——聚智科技發(fā)展有限公司(以下簡稱“聚智科技”)向港交所主板提交了招股書,預(yù)備港股沖擊上市,新華匯富為獨家保薦人。這也是該公司二次向港交所遞表,首次遞表時間是今年1月17日。

聚智科技遞交招股書 圖源:HKEXnews

作為IPO預(yù)備軍,聚智科技不管是資歷還是業(yè)績實力都不容小覷。

具體來說,該公司總部位于湖北省黃岡市,其前身是成立于2005年的倍耐特。經(jīng)過多年電子技術(shù)研發(fā)和多方位的市場調(diào)研,倍耐特創(chuàng)始人之一劉強察覺到母嬰監(jiān)護產(chǎn)品蘊含的巨大商機,于是公司開始鉆研起母嬰方向。2008年,倍耐特研發(fā)出了嬰兒監(jiān)護器核心技術(shù)“2.4GHz無線音視頻傳輸軟件”。

一不做,二不休,嬰兒監(jiān)護器業(yè)務(wù)取得一個好的開頭后,劉強又于2016年推出母嬰科技品牌HelloBaby,主營嬰兒監(jiān)護器產(chǎn)品。2020年,倍耐特又收購了湖北聚智科技的全部股權(quán),并交由聚智科技負(fù)責(zé)HelloBaby產(chǎn)品的生產(chǎn)工作。

HelloBaby嬰兒監(jiān)護器產(chǎn)品 圖源:HelloBaby

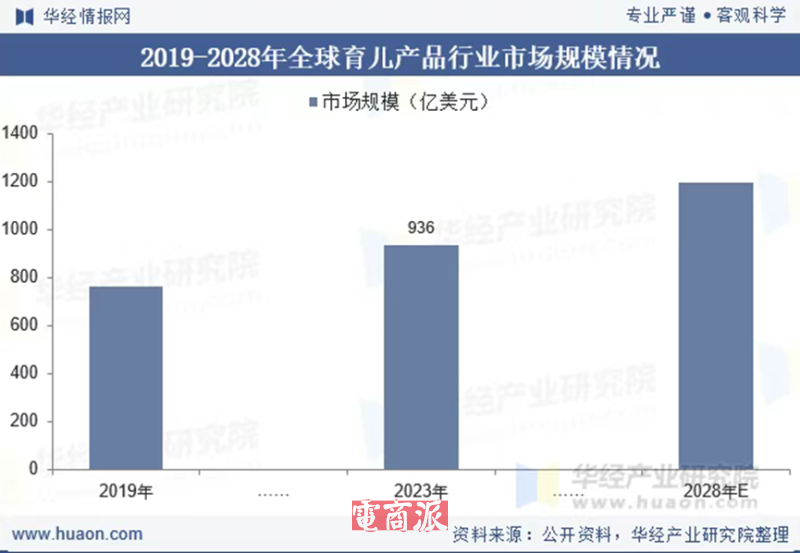

華經(jīng)產(chǎn)業(yè)研究院的公開資料顯示,全球育兒產(chǎn)品市場展現(xiàn)出穩(wěn)健的增長態(tài)勢,規(guī)模已從2019年的764億美元攀升至2023年936億美元,復(fù)合年增長率達到5.2%。展望未來,該市場預(yù)計還將持續(xù)擴大,以5%的復(fù)合年增長率達到2028年的1195億美元。

全球育兒產(chǎn)品市場持續(xù)增長 圖源:華經(jīng)產(chǎn)業(yè)研究院

腳踩如此廣闊的一條賽道,聚智科技也干出一番非凡事業(yè)。

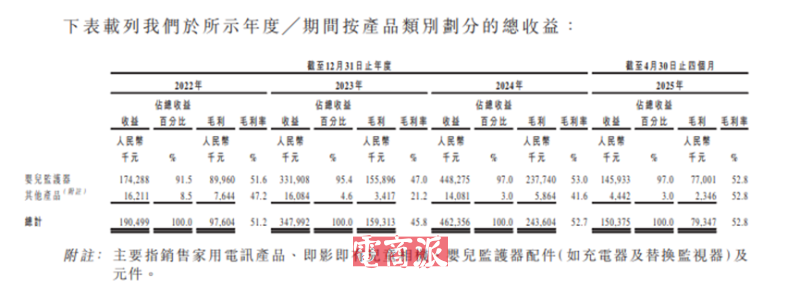

截至2024年12月31日止年度,聚智科技的嬰兒監(jiān)護器及其他產(chǎn)品銷量已經(jīng)接近140萬件,創(chuàng)下歷史新高。招股書和財報數(shù)據(jù)則顯示,2022年、2023年、2024年聚智科技的年營收分別為1.9億元、3.5億元、4.6億元;對應(yīng)的期內(nèi)利潤則為3482萬元、6337萬元和9469萬元。公司收入接近九成來自海外。

聚智科技往年業(yè)績 圖源:聚智科技

而從整體市場份額來看,按2024年中國出口至美國的嬰兒監(jiān)護器數(shù)量計算,聚智科技在線上銷售的出口商中排名第一,占據(jù)了38.7%的市場份額。若按2024年中國出口至美國的嬰兒監(jiān)護器價值計算,聚智科技也能排到市場第三名,市場占有率達到19.6%。

二、增長背后存在風(fēng)險

上市是每一個企業(yè)家的夢想,劉強也不例外。為了達到IPO目標(biāo),2024年,聚智科技一邊啟動了外部融資,拉來鴻達財富,給予該公司20%的持股比例;另一邊則對原有的“家族模式”進行了切割,跟著劉強一起打拼的親戚漸漸退出了公司,只為加強企業(yè)在二級市場的接受度。

然而,天不遂人愿,2025年1月聚智科技首次向港交所遞表,結(jié)果石沉大海,直到招股書6個月有效期過去,聚智科技未能完成上市流程,只好再次提交上市申請。

“家家有本難念的經(jīng)”,市場普遍認(rèn)為,聚智科技的上市流程遲遲未打通,是因為其自身業(yè)務(wù)存在隱患,其中最重要的一點就是對單一市場、單一平臺依賴太過。

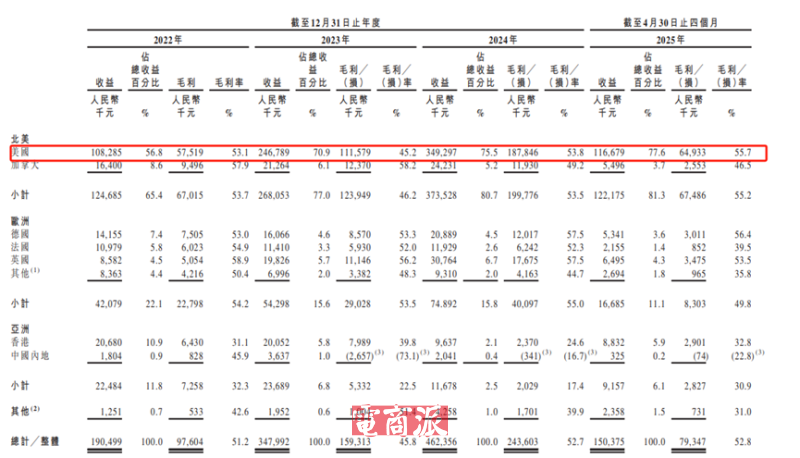

市場方面,美國是聚智科技嬰兒監(jiān)護器產(chǎn)品出口的主要陣地。2022年至2024年,聚智科技面向美國市場所銷售的金額分別占公司總收益的約56.8%,70.9%和75.5%,占比持續(xù)提升。

對美國市場依賴性高 圖源:聚智科技

出口業(yè)務(wù)高度依賴美國市場,這也導(dǎo)致美國市場一旦有點風(fēng)吹草動,就會影響到聚智科技的銷售穩(wěn)定性。比如,受特朗普關(guān)稅的影響,聚智科技今年前4個月營銷支出高企,凈利潤同比下滑13.7%,首次出現(xiàn)負(fù)增長,疊加收入增速放緩至6.4%。

平臺方面,聚智科技對亞馬遜平臺的依賴也十分令人擔(dān)憂。數(shù)據(jù)顯示,截至2022年、2023年、2024年以及截至2025年4月30日止四個月,聚智科技來自亞馬遜平臺的銷售收益分別占相應(yīng)年度/期間總收益約85.4%、90.8%、95.6%及86.6%。

“不要把雞蛋放在同一個籃子里”,亞馬遜合規(guī)要求漸嚴(yán),聚智科技一旦失足,此前的經(jīng)營就可能一朝傾覆,此前在掃號潮中元氣大傷的澤寶技術(shù)、跨境通等就是最好的例子。

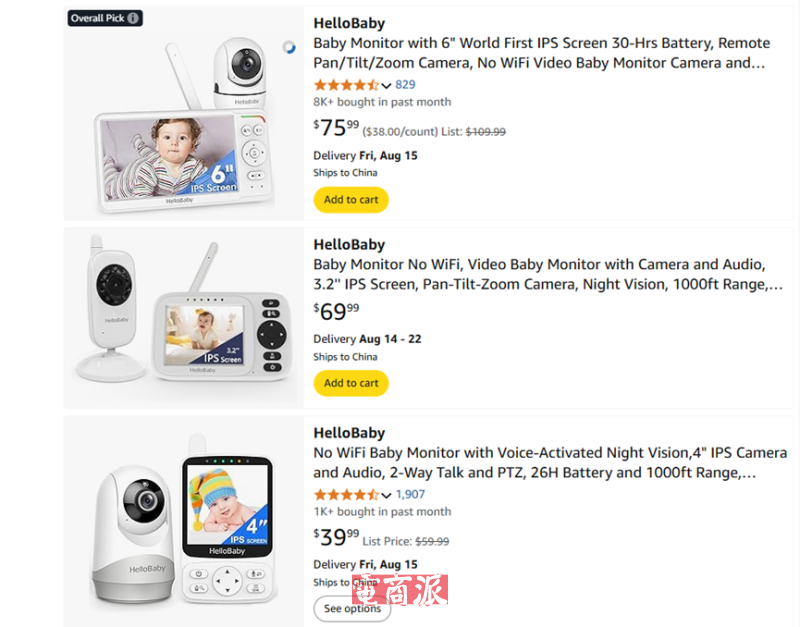

HelloBaby嬰兒監(jiān)護器產(chǎn)品在亞馬遜銷售 圖源:亞馬遜

令人欣慰的是,聚智科技也察覺到了以上這些問題,并開始嘗試對癥下藥。一方面,聚智科技通過美國分公司深化北美市場的同時,也注重拓展東南亞等新興市場;另一方面,早在2021年,聚智科技就將業(yè)務(wù)拓展至沃爾瑪平臺,每年至少能售出1萬單以上。

展望未來,隨著聚智科技應(yīng)對策略的逐步落地,未來該公司也將收獲資本市場和消費市場更多的青睞,成功上市也只是時間問題。