一、1000人干出百萬虧損

旺季腳步臨近,各家跨境大賣都陸陸續續發布了第三季度財務報告,總體上業績分化明顯,有人歡喜有人愁。

這之中,A股上市大賣、蹦床品牌全球第一的青島三柏碩健康科技股份有限公司(以下簡稱“三柏碩”),業績格外引人關注。

當前受經濟下行,美國關稅等因素的影響,多數跨境企業都陷入增收不增利的困境,然而,三柏碩的財報情況比行業平均水平還要嚴峻得多。這家有1000多名員工的跨境大企業,過去三個季度竟然虧損了幾百萬。

三柏碩蹦床 圖源:三柏碩官網

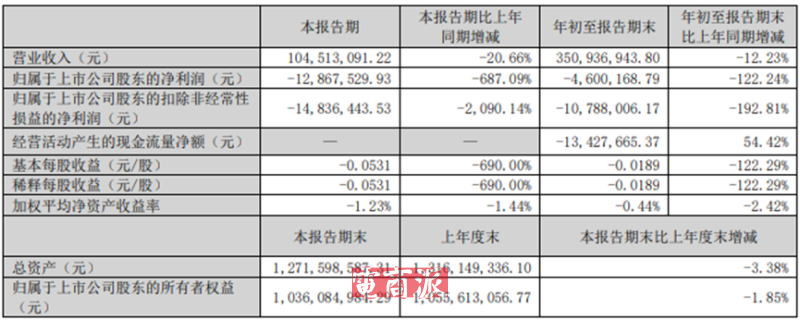

具體來說,三柏碩核心財務數據呈現顯著承壓態勢。

2025年第三季度,該公司實現營業收入1.05億元,對比去年下滑29.66%。銷售規模萎縮明顯;歸屬于上市公司股東的凈利潤呈現負值,為-1286.8萬元,同比暴跌687.09%;扣除非經常性損益后的凈利潤更是直線下滑2090.1%,來到-1483.6萬元。

值得一提的是,盡管上半年三柏碩營收利潤也是雙雙下滑,凈利潤僅826.7萬,同比下降超一半,但至少還是盈利的。沒想到才過了三個月,連這800萬利潤也泡湯了。

第三季度財報 圖源:三柏碩

數據顯示,2025年前三季度,三柏碩實現營業收入3.15億,同比下降12.23%;歸屬于上市公司股東的凈利潤為-460萬,同比下滑122.24%,轉盈為虧。另外,截至報告期末,三柏碩經營活動產生的現金流量凈額依然呈現負值,為-1342.8萬元。

平心而論,今年三柏碩的業績數據看上去確實十分冷清,但作為一家傳統制造型外貿企業,在跨境浪潮洶涌的當下,生意不好做也實屬正常。

要知道,自1993年在山東青島創立以來,三柏碩就主要提供代工服務,盡管2020年該公司耗資1300萬美元買下了自己的大客戶——美國品牌SKYWALKER,開啟品牌出海之路,但依然沒能徹底撕下代工廠的標簽,還是靠給沃爾瑪、亞馬遜、迪卡儂等零售巨頭供貨獲取大頭利潤。

過去幾年,這種B2B供貨出海模式還算比較穩健,然而隨著跨境電商行業的興起,零售商們逐漸將更多經歷放到線上平臺,自營比例下降。

三柏碩自己也在半年報中提到:“國內跨境電商興起導致的擠占效應和零售商向電商平臺運營轉變降低其自營業務比例,導致思凱沃克(SKYWALKER)本期自有網店和零售商業務收入不及預期。”

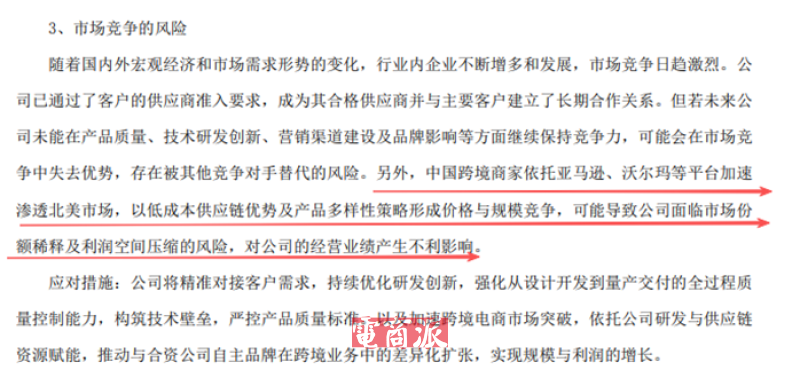

國內跨境電商發展給三柏碩帶來市場競爭風險 圖源:三柏碩

屋漏偏逢連夜雨,海外市場通貨膨脹、國際貿易政策不確定性及關稅調整等不利因素也導致了三柏碩部分客戶采購需求收縮,公司產品海外訂單量減少。

二、也有代工廠逆襲成功

從上市初期的熱銷到單季度凈虧千萬,三柏碩的起伏,不過是傳統外貿制造商轉型困境的一個縮影。

在跨境電商飛速發展的這幾年,無數代工企業懷揣轉型野心,卻始終在“重生產、輕市場”的工廠思維與“重品牌、重用戶”的品牌思維的岔道口徘徊不前,最終大多難破困局,有些甚至沒來得及做出選擇,就被市場洪流淹沒。

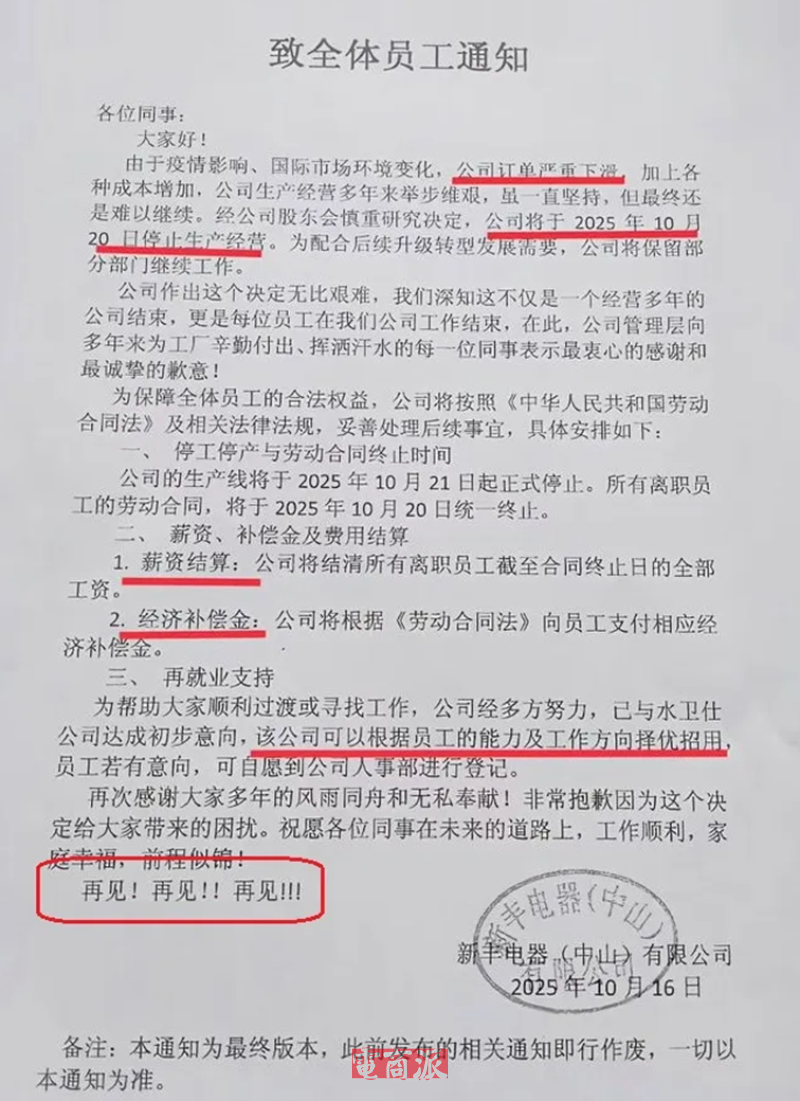

今年10月,制造工廠新豐電器就發布一則《致全體員工通知》,正式停止生產運營,在通知中,新豐電器直言:“由于疫情影響、國際市場環境變化,公司訂單嚴重下滑,加上各種成本增加,公司生產經營多年來舉步維艱,雖一直堅持,但最終還是難以繼續。”

停止生產經營 圖源:新豐電器

不過,并非所有代工廠都困于轉型泥潭,仍有企業手握核心貨源優勢,成功從產業鏈底端突圍。

比方說,早期在深圳搞聲學產品代工的韶音,就是在積累了一定的技術實力和市場經驗后,在2007年果斷轉型ODM,開始聚焦于研發骨傳導技術。

為攻克技術難關,韶音連續多年將營收的15%-20%投入研發。直到2011年,其沉淀多年的骨傳導技術終于成熟,成功解決了該類耳機音質差、漏音嚴重的行業痛點。此后,韶音順勢推出多款高性能運動耳機,尤其是OpenRun Pro、OpenFit等旗艦產品,一經上市便迅速熱銷,成為市場爆款。

這場華麗轉型的背后,是業績的爆發式增長。韶音創始人之一陳皞在近期專訪中透露,2024年韶音耳機銷售額接近10億美元,較2023年實現大幅增長,轉型成效一目了然。

韶音骨傳導耳機 圖源:Shokz韶音官網

總而言之,三柏碩雖暫陷虧損,但和新豐電器這類被迫停擺的中小代工廠不同,它已通過上市積累了更雄厚的資金與供應鏈資源,還有大把翻盤機會。只要能吸取韶音等企業的轉型經驗,找準技術或市場突破口,未來該蹦床大王完全有機會調整方向、扭轉局面,在跨境電商賽道上重新找到自己的位置。