一、中國商品成“香餑餑”

在地理與人文都較為相近的韓國市場,中國商品正日益贏得市場青睞。

這并非一種抽象的趨勢,而是實實在在被量化的數據。根據韓國統計局最新發布的海外直購調查報告,今年第三季度,韓國在線海外直購額突破2萬億韓元。其中,來自中國的直購金額占比最大,且增幅顯著。

中國商品占比最大?圖源:kostat.go.kr

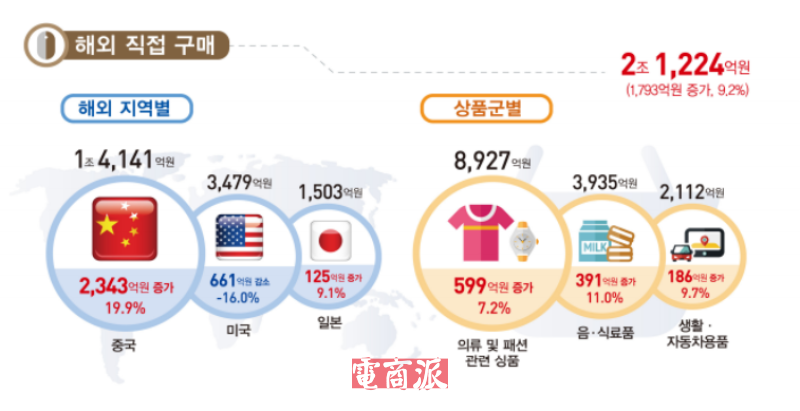

具體來看,第三季度,韓國在線海外直購金額達到2.1224萬億韓元(約合人民幣104億元),同比增長9.2%,這是該市場連續11個季度保持增長。

按地區劃分,中國占總直購額的66.6%,達到1.4141萬億韓元,其次是美國,直購額達3479億韓元,占比16.4%,以及日本,直購額達1503億韓元,占比7.1%。其中,美國直購額同比下降16.0%,與中國(19.9%)、日本(9.1%)和東盟(30.3%)的大幅增長形成對比。

不過,環比來看,歐盟是增長較為突出的市場,環比增長7.4%,中國和美國都有所下降,環比分別減少3.5%和2.8%。

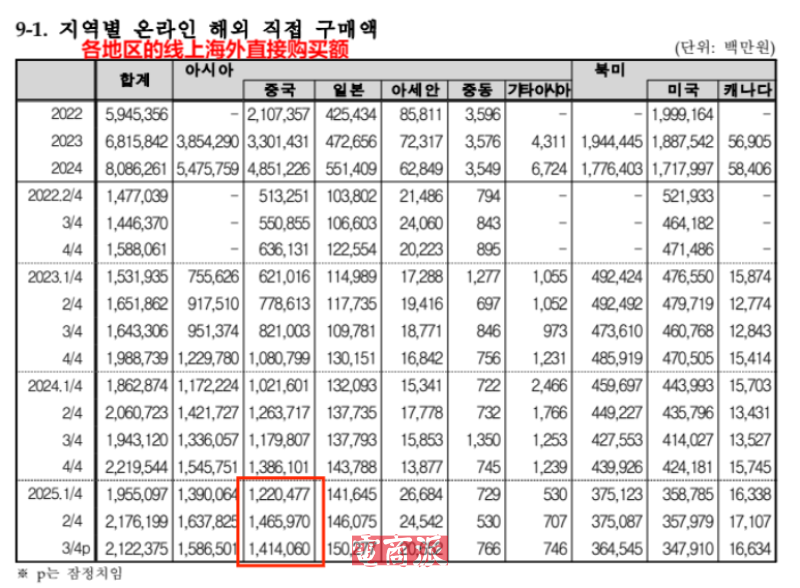

在季度外,站在全年的發展視角,今年以來,韓國消費者直接從中國網購的支出金額增加了超過6000億韓元。前三季度,來自中國的在線直購額達4.1005萬億韓元,較去年同期增長約18%,其增速是同期韓國網絡購物整體增速(4.5%)的四倍。

中國商品購買額持續上漲?圖源:kostat.go.kr

期內,按產品類別來看,韓國消費者從中國網購的商品中,服裝和時尚類別占比最大,達1.9116萬億韓元。其次是食品飲料,為2940億韓元;家用電器和電子產品為2487億韓元;化妝品為2285億韓元。這其中,食品飲料較去年同期增長了105%。

據統計局部門負責人介紹,這種服裝與食品占比較大的現象,主要來源于從香港大量進口保健功能食品,以及阿里速賣通、拼多多Temu等中國電商平臺市場份額提高。

Temu韓國官網 圖源:Temu

可以說,靠著“吃”和“穿”,中國商品是切切實實抓住了韓國消費者的心。受此趨勢推動,不僅跨境賣家能從中受益良多,整個出海市場也能獲得更大的發展空間,最終有望形成一個多元、健康、可持續的出海生態。

二、“三小龍”扎根市場

從韓國電商市場現狀來看,中國商品能成為“香餑餑”,很大程度上歸功于中國跨境電商平臺的持續深耕。這其中,“出海四小龍”之“三龍”,速賣通(AliExpress)、Temu、SHEIN起到了關鍵性的推動作用。

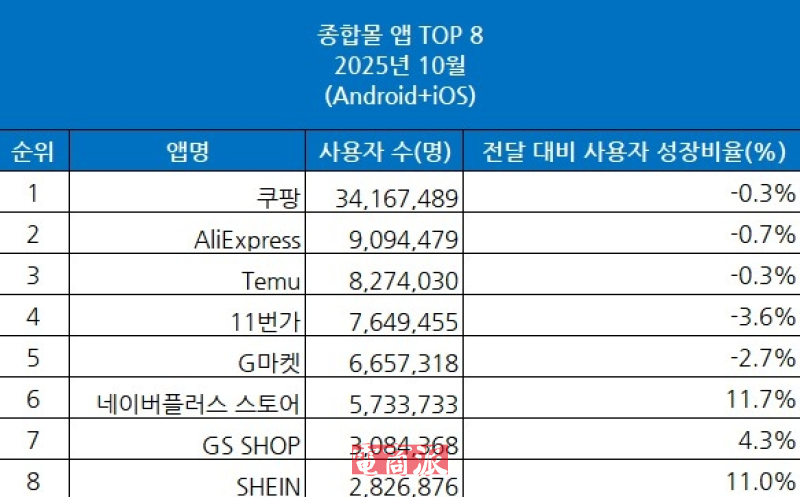

根據韓國零售分析機構WiseApp Retail的最新數據,10月,速賣通、Temu、SHEIN均進入綜合購物商城應用Top10。其中,速賣通排名第二,僅次于本土最大電商平臺Coupang,月活用戶數達909萬;Temu緊隨其后,排名第三,月活用戶數達827萬;SHEIN稍顯落后,排名第八,月活用戶數約283萬。

“出海三小龍”進入韓國網購應用榜前十 圖源:WiseApp Retail

另外,據韓國公平交易委員會的調查數據,目前在韓國在線海外直購市場,速賣通占據領先地位,市場份額高達37.1%。相比之下,排名二、三的亞馬遜和Temu份額尚有較大增長空間,分別為9.6%、7.5%。

值得一提的是,在具備明顯優勢的背景下,速賣通仍在不斷推進業務深入。10月,速賣通母公司阿里巴巴與韓國新世界集團(E-Mart)?成立合資公司,Grand Opus Holdings,雙方將通過合資公司,一同運營速賣通韓國及本土電商平臺Gmarket。

去年,速賣通和Gmarket的總交易額約為20萬億韓元。其中,Gmarket約占15萬億韓元,速賣通韓國約占5萬億韓元。新成立的合資企業目標則是到2030年,將兩家平臺總交易額翻一番,達到40萬億韓元。可想而知,這個目標分散到速賣通身上,即是大幅增加全球賣家在韓國市場的交易額。

阿里巴巴推進速賣通韓國業務?圖源:dealsite.co.kr

同期,速賣通韓國啟動線上超市業務AliFresh。試運營階段,平臺將主要銷售韓國本土農產品和加工食品。未來,再逐步拓展產品類別,覆蓋日用百貨等生活必需品,并正式上線該業務。

另一邊,Temu也在加速推動本土化。就在最近,Temu引進了多家韓國知名家居用品和家電品牌,比如LG生活健康旗下的Onthe Body、Perioe、Elastine和Saffron。目前,已有超過2500家韓國本土賣家進入Temu,包括家居、化妝品、小家電、食品、露營設備等類別。

韓國品牌入駐Temu ?圖源:Temu

可以預見,隨著其業務不斷深入本土,平臺在市場也能獲得更穩定的份額,對其起家業務跨境電商也是一種帶動作用。畢竟事實已經證明,全球化的內涵是本土化,只有成為本土消費者喜聞樂見的平臺,才能扎根市場,成為真正意義上的全球電商平臺。