一、亞馬遜美站首單成功率最高

作為亞馬遜的老本家,全球第一大消費市場,美國站點始終煥發著勃勃生機。

Marketplace Pulse的最新報告顯示,對電商賣家來說,亞馬遜美國站是最適合起步的站點。

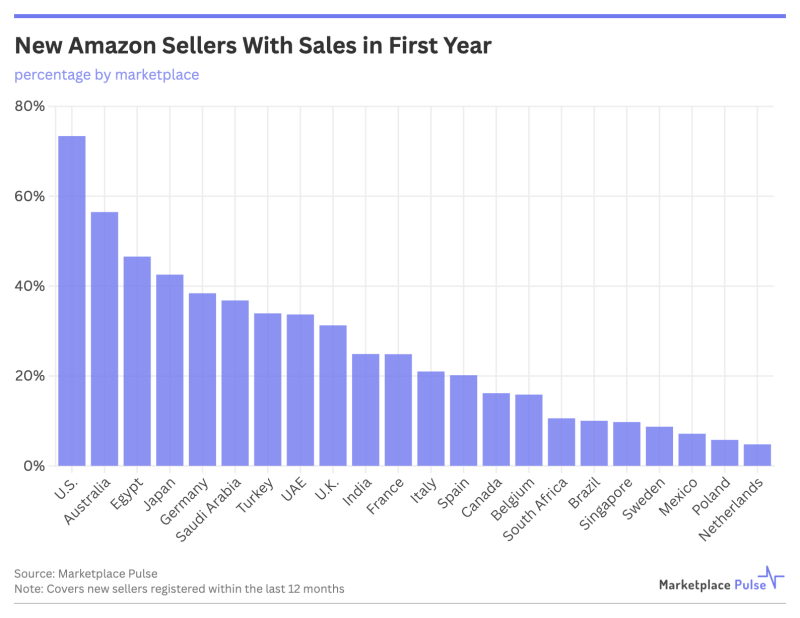

數據顯示,在過去12個月內,美國站點有超過73%的新賣家最終實現了銷售,其占比遠遠超出其他主要市場,例如德國(38%)、英國(32%)、加拿大(16%)。

亞馬遜美站最適合新手賣家 圖源:Marketplace Pulse

這種優勢顯然與其龐大的消費市場體量有關。對比各站流量數據,亞馬遜平臺22個美國以外站點的總流量,只比亞馬遜美國站流量高出一點。這意味著,進入美國市場,顯然要比選擇其他市場的成功幾率更大。

并且美國用戶的消費意識普遍較強,即便是非常小眾、細分的領域,也能有足夠多的用戶支撐其存在和發展。

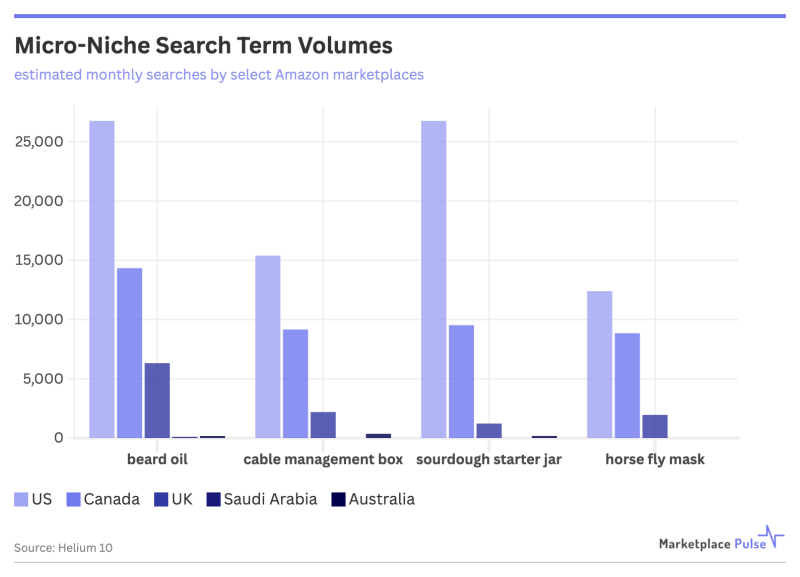

比如“sourdough starter jar(老面罐)”,即用來裝天然發酵引子的容器,同樣的關鍵詞,在美國站點每月能產生約2.7萬次搜索量,在澳大利亞只有179次,在沙特一次也沒有。同樣的“胡須油(beard oil)”,即專門用來保養胡子的油,在美國每月搜索量超過2.5萬次,在英國不足7千次。

不同站點小眾產品搜索量對比 圖源:Marketplace Pulse

這樣的市場特性,意味著小眾領域賣家也更愿意開拓美國站點,利用亞馬遜的影響力實現銷售轉化。

當然,這也與亞馬遜本身的成長歷程有關。作為美國電商平臺,亞馬遜是從美國本土發展起來,進而向全球市場擴張的,美國站點自然也就成為其最大的市場根據地,無論是賣家還是買家,美國人都是支撐亞馬遜發展的重要主力。

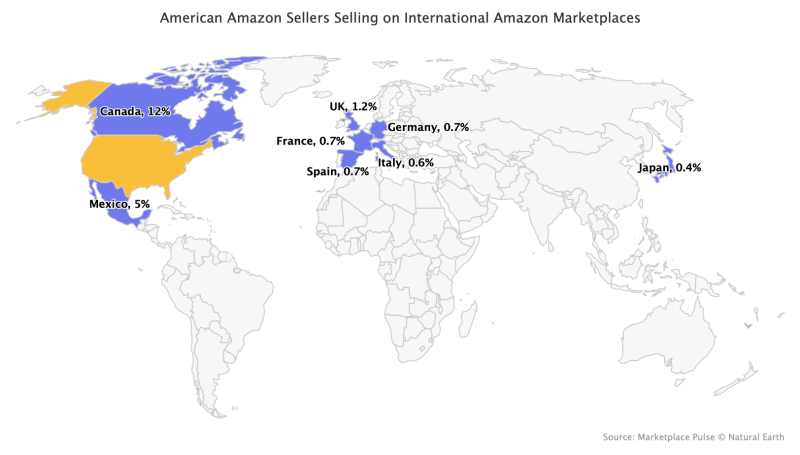

而且,美國賣家大多局限于本土發展,只有不到1%的美國賣家開辟了北美以外的站點,12%的美國賣家進入加拿大,5%的美國賣家進入墨西哥。

美國賣家進入不同市場比例 圖源:Marketplace Pulse

不過,無論進入哪個站點,賣出首單并不能保證長期發展。相反,不少新賣家在試水成功后,仍然會選擇退出。

比如2019年前注冊的亞馬遜賣家中,只有不到8%的賣家至今仍保持活躍;2023年注冊的賣家中,如今活躍比例不到30%。這樣的跡象說明,大市場和大平臺只是一個跳板工具,真正的挑戰都在此之后,都需要賣家直面并堅持應對。

二、平臺實力持續上升

賣家在利用亞馬遜市場拉動業績增長的同時,亞馬遜也靠著龐大的賣家群體,逐步擴大盈利。

從2000年開放第三方市場以來,亞馬遜獨立賣家已經在平臺創造了超過2.5萬億美元的銷售額。現在,亞馬遜上超過60%的銷售額都來自獨立賣家,其中多數都是中小型企業。

獨立賣家創造2.5萬億美元銷售額 圖源:aboutamazon

這意味著,現在,無論賣家還是亞馬遜,互相的依賴性都在逐步提高。對單個賣家而言,借助亞馬遜平臺擴大銷售,基本是首選操作。

而且,隨著加入的賣家越來越多,創造的收入越來越高,亞馬遜也開始擴充自身實力,以維持平臺的長久運營。這在無形之中,也推動著亞馬遜向更大的巨頭加速發展。

比如亞馬遜的物流服務。2006年,亞馬遜推出官方物流方案FBA,用于提供賣家配送服務。現在,以FBA為支點,亞馬遜又拓展了倉儲服務AWD、全球物流AGL等多種供應鏈方案。據亞馬遜官方統計,截至目前,通過FBA,獨立賣家已經運送了超過800億件商品。

這種由獨立賣家驅動的增長,也充分體現在消費端。畢竟,平臺要拉攏消費者,很大程度上取決于其產品是否具有足夠的吸引力。

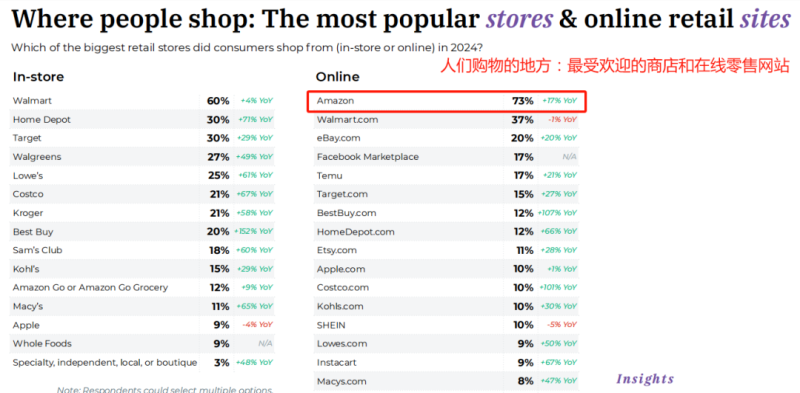

以美國市場為例,Jungle Scout發布的2025年度美國消費者趨勢報告顯示,2024全年有73%的消費者使用亞馬遜參與網購。在所有在線零售商中,亞馬遜的使用率位居第一。

亞馬遜在美國使用率最高?圖源:Jungle Scout

作為亞馬遜最拿手的促銷活動,亞馬遜Prime Day也是跨境市場普及度最高的大促之一,年年銷售額創下新高。這說明,消費者對亞馬遜Prime Day的熱情也在逐年升高。

毫無疑問,作為跨境電商領域的早期參與者,亞馬遜不僅享受到了最完整的市場紅利,更借此東風強勢崛起,成為行業龍頭。而這背后,離不開日漸龐大的獨立賣家群體。

展望未來,作為跨境電商市場的最大平臺,亞馬遜將繼續保持增長勢頭,并進一步擴大其領先優勢。對跨境賣家而言,以亞馬遜為起點開展跨境業務,這樣的選擇或許也依然是主流方向。